2021Q1中国四大主材市场分析

2021-04-19

延续上年Q4热度,2021Q1四大主材市场表现更为火热,出货量同比增幅均超150%。

2021Q1锂电新能源市场延续2020Q4的热度:市场需求膨胀、价格上涨、产能供应紧张等成为行业讨论的热点,尤其是四大主材市场,表现更为火热。

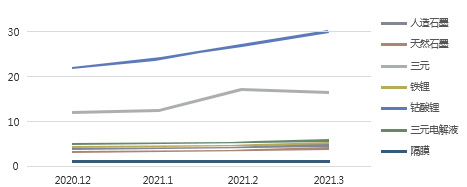

中国主材市场出货量(单位:万吨,亿平方米)

从具体的材料市场表现来看:

1、正极:1)价格持续上涨,其中三元材料价格环比增幅超25%,磷酸铁锂价格环比增幅超10%;2)锂盐等原材料供不应求,价格大幅上升超60%;3)受下游需求旺盛带动,正极材料出货量环比增幅超180%,其中磷酸铁锂材料环比增幅超25%;4)磷酸铁锂材料市场占比近3成,环比增加超10个百分点,市场需求超预期;

2、负极:1)负极材料价格环比上涨超8%;2)原材料针状焦、石墨化价格环比大幅上涨超80%;3)负极材料出货量同比增幅超150%,部分企业满产甚至超产,石墨化成产能释放的主要限制因素;

3、电解液:1)电解液价格环比增幅超20%;2)一、二线企业排产率进一步提升,但中小企业产能利用率低;3)上游原材料六氟磷酸锂以及添加剂产品价格持续走高,环比增长超50%;4)Q1动力电解液环比增长超10%,成电解液领域核心带动力;5)上游原材料产能供应成限制电解液产能提升的主要瓶颈。

4、隔膜:1)虽然上游原材料价格上涨,但上涨幅度有限,再加上隔膜原材料占产品成本比重较小,所以隔膜价格涨幅较小,上游原材料上涨隔膜企业基本能够自己消化;2)细分数码领域(含小动力、电动工具等)湿法隔膜价格出现上涨;3)隔膜出货量环比增幅超250%,头部企业产能利用率高。

造成以上现象的原因主要是:

1)新能源终端需求旺盛,一季度部分终端企业维持较高开工率,对上游电池需求量提升;

2)主要采用磷酸铁锂电池的A00、A0级电动汽车销量大幅增加,如五菱宏光MINI一季度销量72498辆,带动磷酸铁锂出货量占比提升;

3)电池厂加大备货,对上游原材料需求量提升,电池端对材料端需求集中释放超过材料企业产能投放速率;4)原材料供应紧张:上游钴、镍、锂等矿石资源依赖进口,国外企业受疫情以及当地矿区政策影响等,导致上游原材料供应跟不上,推动了正极材料及对应原材料价格的上升;负极上游原材料针状焦、石墨化受产能紧张影响导致价格大幅上涨,带动负极材料成本上升;石墨化投入大、建设周期长,技术要求高,短期内扩产进度跟不上下游需求,目前已成为负极材料厂商的产能瓶颈;

5)头部企业战略绑定深,具备一定的原材料优先购买权,中小企业因缺乏产销支撑,对上游原材料集采性弱。

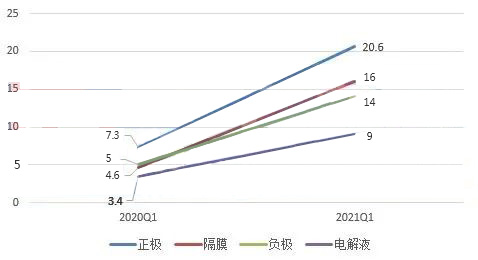

2021Q1年中国主材季度均价同比增长(单位:万元/吨)

从价格层面来看,2021Q1四大主材价格均呈现不同程度上涨,除隔膜外,其余产品涨幅(3月较12月)均超15%,部分产品涨幅超50%,主要原因为:

1)二线及以上企业排产率超80%,排产率高;

2)新产能短期难以大规模投产,导致供应紧张,拉动材料价格上涨;

3)终端市场需求旺盛,一季度近乎满产,对上游电池以及原材料需求量大,市场出现供不应求局面;

4)主材需求量提升带动上游原材料产能供给跟不上,上游原材料价格上涨幅度超20%。

上一个: 锂电池成组不一致及优化方案